Рекомендации по учету НДФЛ в 2024 году

1) Контролировать последовательность ввода документов расчета и документов выплаты, выстраивать документы по датам выплаты дохода:

- Проводить документы не заранее, а непосредственно перед выплатой;

- Не перерассчитывать и не перепроводить документы после их выплаты;

- Межрасчетные выплаты должны быть проведены ДО начисления зарплаты;

2) Правильно указывать планируемую даты выплаты, следить чтобы совпадала с фактической датой;

3) Начисленная зарплата, должна быть больше аванса (в целом или в разрезе кодов доходов, регистраций в ИФНС)

4) Минимизировать сторнирования начислений и перерасчеты.

Ошибке в учете по НДФЛ часто сказываются на сумме зарплаты к выплате по сотруднику. Поэтому рекомендации по учету НДФЛ и проверки лучше выполнять, после того как завершен расчет зарплаты за месяц, НО ДО ЕЕ ВЫПЛАТЫ.

ПРОВЕРКИ, КОТОРЫЕ НЕОБХОДИМО СДЕЛАТЬ

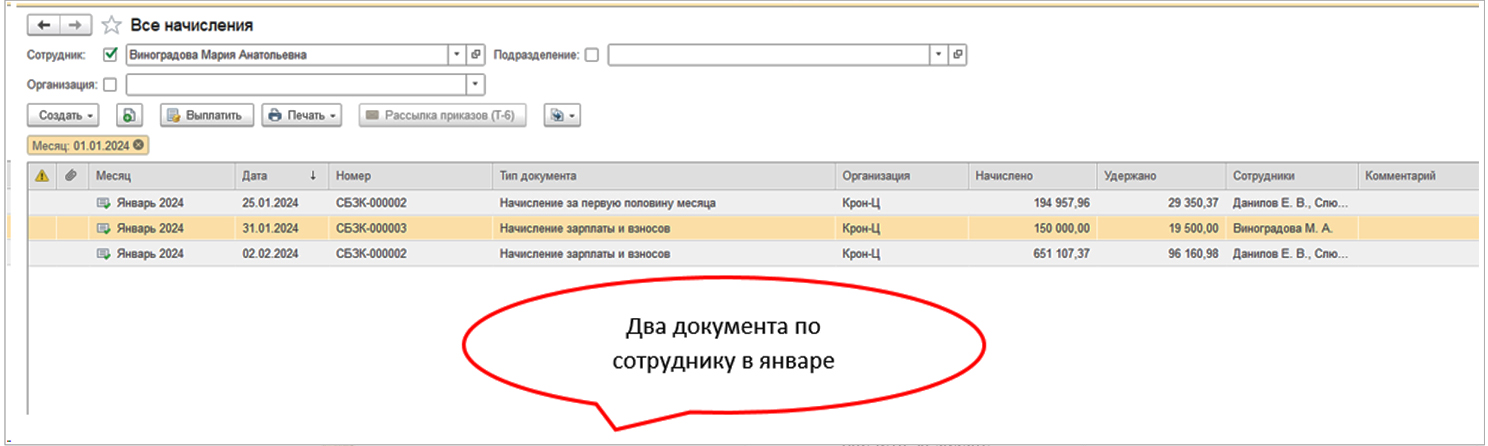

1. Проверить работников с несколькими документами начисления зарплаты.

Раньше это не вызывало вопросов, но с 2023г расчет НДФЛ по таким работникам может быть не верным. Наиболее простой вариант решения – рассчитывать зарплату в одном документе Начисление зарплаты и взносов.

Ошибка при расчете зарплаты несколькими документами Начисление зарплаты и взносов:

- Если подразделения относятся к одной Регистрации в ИФНС — исправлена разработчиками. Возникает перекос между доходами и налогом в разрезе подразделений, но в целом доход и налог определяются верно

- Если подразделения относятся к разным Регистрациям в ИФНС — проблема наблюдается у пользователей. Необходимо обновить конфигурацию на актуальную версию. В целом по сотруднику расчет верный, но в разрезе регистраций в ИФНС будут ошибки.

Документ Начисление зарплаты и взносов должен «зачесть» НДФЛ с аванса. То есть в документе Начисление зарплаты и взносов во вкладке НДФЛ по сотруднику налог должен быть зарегистрирован двумя датами:

1) Аванс;

2) Планируемая дата выплаты окончательного расчета за месяц.

Ситуация, когда в Начислении зарплаты и взносов расчет НДФЛ по сотруднику выполнен в одну строку – не всегда ошибка. Но она может возникать и по ошибке. Например:

- Если в момент расчета зарплаты распроведена Ведомость на аванс –

- Если нарушена последовательность работы с документами и налог с аванса случайно рассчитался в другом межрасчетном документе уже после его выплаты – в документе Начисление зарплаты и взносов налог за месяц не будет уменьшен на НДФЛ с аванса. В результате сумма налога будет завышена.

Если расчет ошибочный, решение будет зависеть от причины проблемы.

Например:

- Если причина в распроведенной Ведомости на аванс, чтобы исправить ошибку нужно провести Ведомость и пересчитать НДФЛ по сотрудникам.

- Если причина в нарушении последовательности, потребуется ее восстановить и пересчитать НДФЛ .

2) Провести Ведомость на выплату аванса

3) Перерасчитать НДФЛ в документе Начисление зарплаты и взносов.

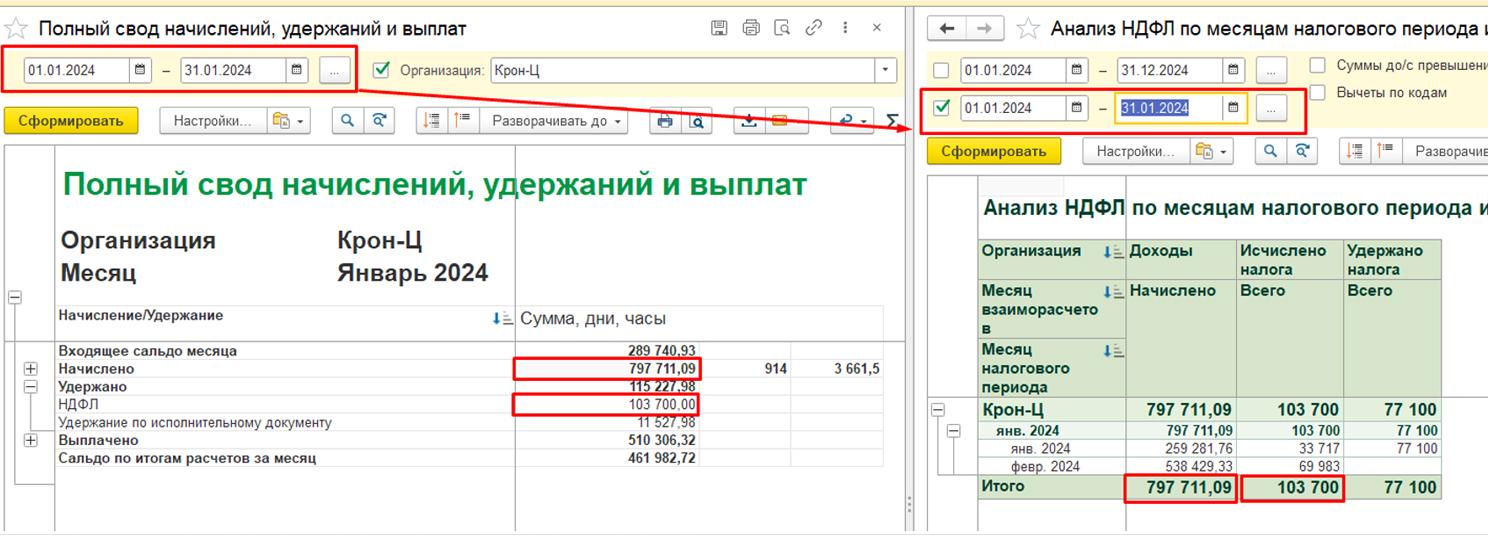

2. После проведения начисления зарплаты и взносов необходимо сверить Бухгалтерский учет и учет по НДФЛ.

Самый простой способ сверить БУ и НУ по учету НДФЛ сформировать два отчета Полный свод начисленной зарплаты и отчет Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками, с указанием периода по взаиморасчётам.

Суммы из отчета Полный свод начислений (за минусом начислений не подлежащих обложению НДФЛ) должны быть равны суммам в отчете Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками.

Причины почему суммы могут быть не равны:

1) Начисленная зарплаты меньше аванса, и аванс не «закрылся»

2) Ошибка в последовательности проведении документов

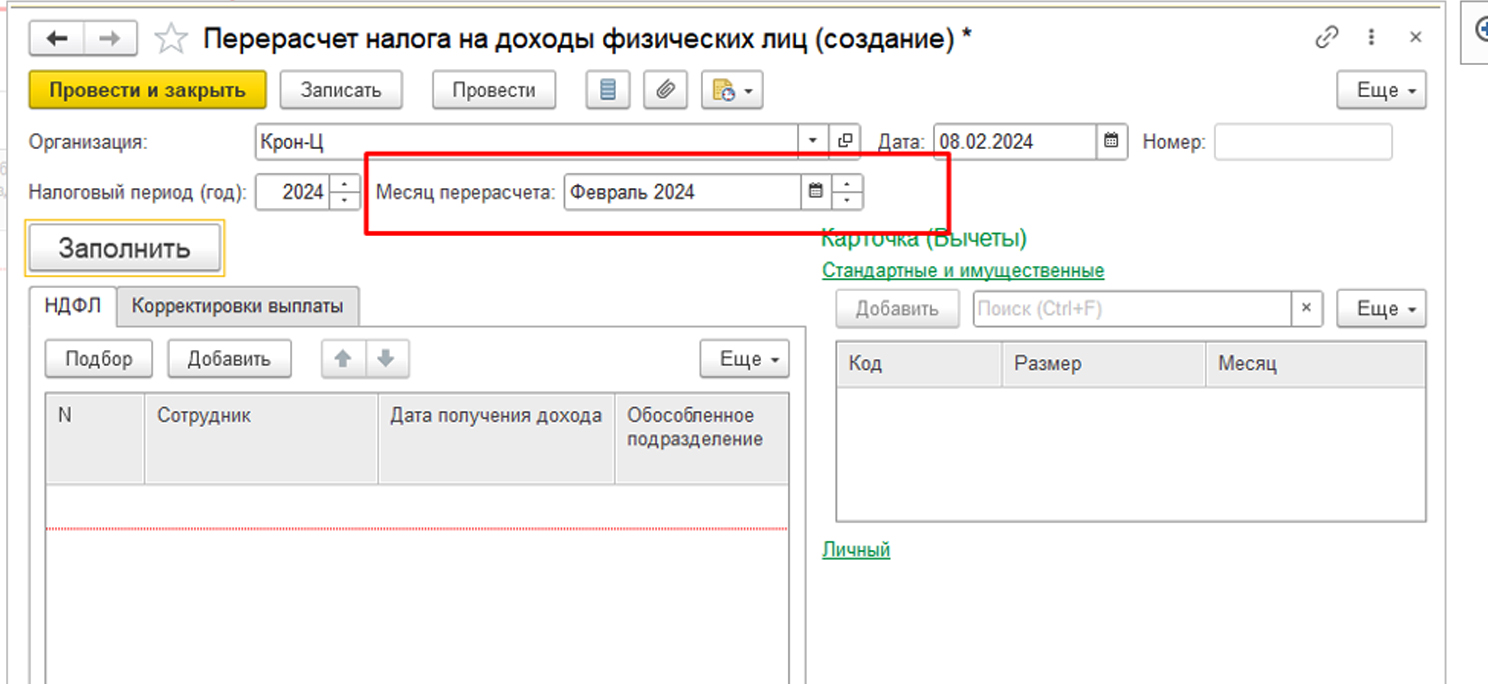

3. Проверка исчисленного НДФЛ

Создать «технический» документ Перерасчет НДФЛ. Т.к в документе Начисление зарплаты и взносов указывается планируемая дата выплата месяца следующим за расчетным, то и в документе Перерасчета НДФЛ следует указать соответствующий месяц. Чтобы проверить исчисленный НДФЛ за январь, следует указать месяц перерасчета Февраль.

Статья подготовлена: 20 января 2024 года,

Автор: Владимиров Владимир Андреевич, руководитель отдела консультантов it-компании "Бизнес Форум"